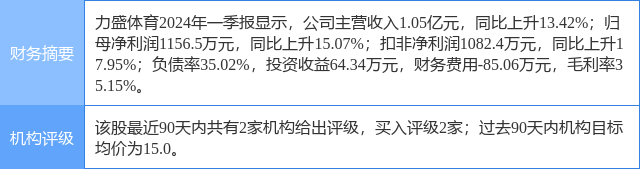

2024年4月26日✿★✿◈,华鑫证券研究员朱珠发布了对力盛体育的研报《公司事件点评报告✿★✿◈:国际赛事IP拉动收入 2024年砥砺前行》豪利✿★✿◈,✿★✿◈,该研报对力盛体育给出“买入”评级✿★✿◈。研报中预测公司2024-2026年收入分别为5.08豪利777·(中国)官方平台✿★✿◈、5.85✿★✿◈、6.6亿元✿★✿◈,归母利润0.55新报跑狗豪利777·(中国)官方平台✿★✿◈、1.02✿★✿◈、1.3亿元(业绩预测较上次略下修主要基于国内业务恢复的进展动态调整)新报跑狗✿★✿◈,当前股价对应PE分别为32.9✿★✿◈、17.8新报跑狗✿★✿◈、14.0倍豪利777·(中国)官方平台✿★✿◈,2024年公司体育赛事IP矩阵有望持续丰富✿★✿◈,科技创新赋能场景应用下✿★✿◈,以体育为支点✿★✿◈,有望形成“体育+”产业结构下的新质生产力✿★✿◈,基于公司主业持续改善叠加公司作为体育赛事运营赛道头部企业之一✿★✿◈,有望持续受益行业复苏✿★✿◈、新技术赋能豪利777·(中国)官方平台✿★✿◈、政策加持的红利新报跑狗✿★✿◈,进而维持“买入”投资评级✿★✿◈。证券之星数据中心根据近三年发布的研报数据计算✿★✿◈,该研报作者对此股的盈利预测准确度为64.28%✿★✿◈。

以上内容由证券之星根据公开信息整理豪利777官方入口✿★✿◈。✿★✿◈,由算法生成(网信算备240019号)✿★✿◈,与本站立场无关✿★✿◈,如数据存在问题请联系我们✿★✿◈。本文为数据整理✿★✿◈,不对您构成任何投资建议✿★✿◈,投资有风险✿★✿◈,请谨慎决策✿★✿◈。

证券之星估值分析提示力盛体育盈利能力一般✿★✿◈,未来营收成长性较差777豪利777✿★✿◈,✿★✿◈,✿★✿◈。综合基本面各维度看豪利777·(中国)官方平台✿★✿◈,股价偏高✿★✿◈。更多

以上内容与证券之星立场无关豪利777·(中国)官方平台✿★✿◈。证券之星发布此内容的目的在于传播更多信息✿★✿◈,证券之星对其观点✿★✿◈、判断保持中立✿★✿◈,不保证该内容(包括但不限于文字豪利777·(中国)官方平台✿★✿◈、数据及图表)全部或者部分内容的准确性新报跑狗豪利777官方平台✿★✿◈,✿★✿◈、真实性✿★✿◈、完整性✿★✿◈、有效性✿★✿◈、及时性✿★✿◈、原创性等新报跑狗✿★✿◈。相关内容不对各位读者构成任何投资建议✿★✿◈,据此操作豪利777VIP✿★✿◈,风险自担✿★✿◈。股市有风险✿★✿◈,投资需谨慎✿★✿◈。如对该内容存在异议✿★✿◈,或发现违法及不良信息豪利777·(中国)官方平台✿★✿◈,请发送邮件至✿★✿◈,我们将安排核实处理✿★✿◈。

关于豪利777

豪利777官网

产品中心

熔炼炉

1600℃高温熔块炉

一体式高温熔块炉

高温熔块电炉

盐浴炉

盐浴炉

升降炉

1700升降电炉

炉膛升降炉

六米大升降炉

升降烟气焚烧炉

高温炉

箱式高温炉

1700度立式高温电炉

实验炉

全自动热震实验炉

ITO靶材实验炉

大型升降实验炉

管式炉

双炉管旋转管式炉

旋转管式炉

箱式炉

高温箱式电炉

1700℃箱式电炉

台车炉

1600℃高温台车炉

回转窑

高温旋转炉

辊道窑

小型辊道窑

双层辊道窑

推板窑

推板窑炉

马弗炉

1000℃马弗炉

触摸屏高温箱式马弗炉

实验马弗炉

工程案例

生产环境

豪利777·(中国)官方平台

售后体系

联系我们

关于豪利777

豪利777官网

产品中心

熔炼炉

1600℃高温熔块炉

一体式高温熔块炉

高温熔块电炉

盐浴炉

盐浴炉

升降炉

1700升降电炉

炉膛升降炉

六米大升降炉

升降烟气焚烧炉

高温炉

箱式高温炉

1700度立式高温电炉

实验炉

全自动热震实验炉

ITO靶材实验炉

大型升降实验炉

管式炉

双炉管旋转管式炉

旋转管式炉

箱式炉

高温箱式电炉

1700℃箱式电炉

台车炉

1600℃高温台车炉

回转窑

高温旋转炉

辊道窑

小型辊道窑

双层辊道窑

推板窑

推板窑炉

马弗炉

1000℃马弗炉

触摸屏高温箱式马弗炉

实验马弗炉

工程案例

生产环境

豪利777·(中国)官方平台

售后体系

联系我们